股票配资系统

股票配资系统

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:CFC能源化工研究 研究员:李思进

期货交易咨询从业信息:Z0021407 期货从业信息:F03138106

本报告完成时间 :2025年7月11日

6月下旬,以色列和伊朗地缘冲突缓和令油价回落,聚酯产业链成本坍塌带动价格下行,下游聚酯品利润因此大幅修复。然而,供应端检修利好消退叠加需求淡季压制,即便基本面较为强势的PX亦难获上行支撑。展望2025年下半年,终端需求改善的积极信号将有效向上游传导,聚酯产业链利润呈现两端聚集的态势,其中,持续去库的PX有望成为产业链最强品种,这一趋势或贯穿全年。但核心矛盾在于,偏高的PTA需求增速将直面PX供应零增长的刚性约束,在此背景下,PX的去库逻辑能否持续压制看空预期?“强者”能否延续强势?最终将取决于成本驱动与压力项的博弈结果。

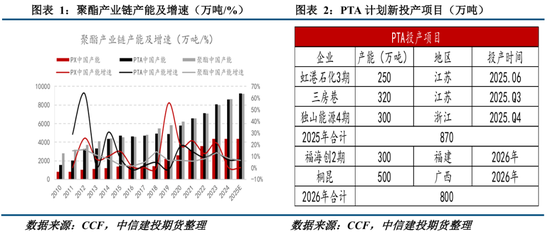

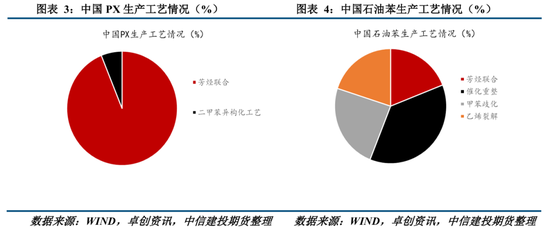

首先,尽管PTA下半年名义新增620万吨,但三房巷320万吨投产实为置换240万吨老旧产能,实际净增仅380万吨,这意味着对PX的需求支撑力度将弱于市场最初基于名义增量所作的预期,需警惕PTA因加工费持续低迷而推迟投产的风险。其次,MX供应充裕与歧化产能的增加共促PX增产。中国裕龙石化300万吨PX新产能年底才投产,充裕的MX将压制PX价格上行空间;当PX-MX价差持续高于90美元/吨时,将刺激短流程装置提负,从而增加PX供应。同时,歧化装置的投产也将贡献额外的PX增量。这些因素共同作用,有望部分弥补裕龙石化投产前的PX供应缺口。另外,随着东南亚和韩国装置重启提负,以及沙特阿美85万吨PX装置投产,若中国PX价格持续高于海外,则将触发套利窗口吸引进口增量,缓解国内供应紧张。

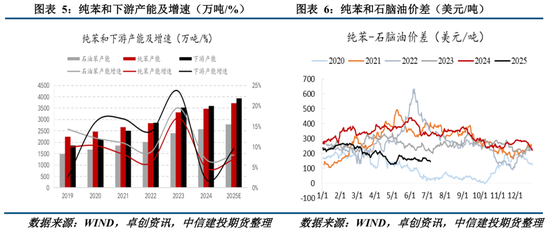

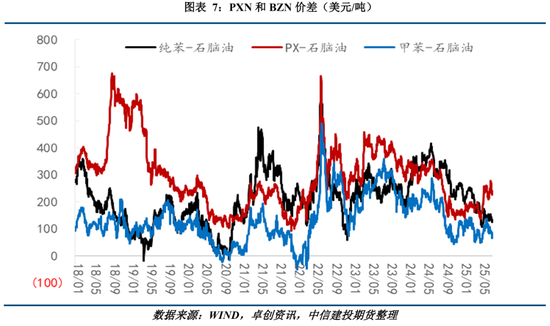

最后,PX与纯苯的强制联产特性或使其存在结构性溢价,但产业链亦需承受副产品过剩与调油分流所带来的压力。PX与纯苯存在生产上高度联动,约94%的PX和80%的石油苯源自相同原料。俄乌冲突后,PXN和BZN价差的正相关性显著增强,然而,2025年上半年受供应端检修较多影响,PX市场呈现深度Back结构,这种结构性紧张支撑PXN走强,而BZN因纯苯供需宽松承压,两者呈现阶段性背离。纯苯作为副产品,其单一产品利润对装置整体开工影响有限,炼厂决策更依赖综合利润,展望下半年,纯苯面临供增需减格局,库存或持续累积,在此背景下,炼厂维持PX和纯苯装置高开工的核心驱动力在于最大化PXN价差带来的高利润以覆盖整体运行,即使这可能加剧纯苯自身的过剩压力。此外,甲苯歧化经济性亦是调节因素,当甲苯歧化经济性优于调油时,炼厂更倾向于将甲苯进行歧化反应,直接提升PX产量。但需警惕若成品油库存低位叠加地缘冲突引发成本波动,可能迫使炼厂优先增产汽油,进而推升PX成本并打破与纯苯传统的“跷跷板”效应。

PX去库逻辑虽然明确,但产业链利润传导存在“玻璃天花板”。在PTA新投产能未达产前,PX仍有上行动能,但若PTA因加工费持续低迷推迟投产,则PX上行空间将被压缩。此外,PX的去库逻辑将面临供应弹性释放、进口增量冲击以及纯苯拖累下装置综合利润抉择的多重反扑压力,PX紧缺程度或不及预期。建议关注四季度多PX空BZ机会。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票配资系统

嘉喜网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯